Quali sono gli investimenti ammissibili?

Sono ammissibili alle agevolazioni i programmi di investimento produttivo e i programmi di investimento per la tutela ambientale. A complemento dei predetti programmi sono, altresì agevolabili i progetti per l’innovazione dell’organizzazione. Un’iniziativa può riguardare anche tutte e tre le tipologie di investimenti, ma il progetto di innovazione dell’organizzazione deve essere complementare ad una delle altre due tipologie.

Tali i programmi devono:

riguardare unità produttive ubicate nei territori dei Comuni ricadenti nelle aree di crisi industriale complessa;

prevedere spese ammissibili complessive non inferiori a 1.500.000,00 euro;

essere avviati successivamente alla presentazione della domanda di agevolazioni (a tal fine per data di avvio si intende la data di inizio dei lavori di costruzione relativi all'investimento oppure la data del primo impegno giuridicamente vincolante ad ordinare attrezzature o qualsiasi altro impegno che renda irreversibile l'investimento, a seconda di quale condizione si verifichi prima. L'acquisto di terreno e i lavori preparatori quali la richiesta di permessi o la realizzazione di studi di fattibilità realizzati prima della domanda non sono considerati come avvio ma non sono ritenute spese ammissibili alle agevolazioni. Nel caso di acquisizioni si intende, invece, il momento di acquisizione degli attivi direttamente collegati allo stabilimento acquisito. Non sono ammissibili alle agevolazioni i programmi costituiti da investimenti di mera sostituzione di impianti, macchinari e attrezzature);

essere ultimati entro 36 mesi dalla data di delibera di concessione delle agevolazioni

prevedere un programma occupazionale da realizzarsi entro 12 mesi dalla data di ultimazione del programma degli investimenti, caratterizzato da un incremento degli addetti, salvo diversa previsione negli accordi di programma (nell’accordo di programma del Savonese è ammesso anche il solo mantenimento). In caso in cui non si prevede un incremento, l’unità produttiva oggetto dell’investimento deve risultare operativa da almeno da un biennio.

Attenzione: nel caso in cui l’azienda intenda acquistare un capannone stipulando, in data antecedente alla data di presentazione della domanda di agevolazione, un preliminare di acquisto versando una somma a titolo di caparra confirmatoria, il suddetto immobile viene considerato agevolabile. Esso non costituisce di per sé elemento ostativo all’ammissibilità della spesa a meno che dalla lettura del testo dell’accordo non emergano elementi che rendano irreversibile l’acquisto. Un elemento ostativo in tal senso potrebbe essere, ad esempio, il pagamento di un anticipo in conto prezzo.

E' previsto l’obbligo della selezione prioritaria dal personale appartenente al bacino di riferimento: “disoccupati, ad eccezione dei licenziati per giusta causa o per giustificato motivo soggettivo, che hanno avuto ultima occupazione presso una unità produttiva localizzata nell’area di crisi”.

Che tipo di agevolazioni sono previste

un finanziamento agevolato per il 50% degli investimenti ammissibili. La restituzione deve avvenire in massimo 10 anni, a cui si aggiunge un periodo di preammortamento massimo di 3 anni; il tasso è 20% del reference rate e comunque non inferiore allo 0,5%. Il finanziamento è accompagnato da garanzie reali (ipoteca e privilegio speciale) da acquisire esclusivamente sui beni del programma agevolato (v. punto 7.3 e segg. della circolare del MISE 6 agosto 2015 per la concreta determinazione del tasso);

un contributo a fondo perduto. L’ammontare del contributo dipende dalla localizzazione e dalla dimensione dell’impresa, oltre che dalla tipologia del regime di aiuto richiesto ed è determinato in relazione all'ammontare del finanziamento agevolato, nei limiti delle intensità massime di aiuto (non potrà comunque superare il 25% degli investimenti ammissibili). Esso viene determinato per difetto, ossia in relazione all’agevolazione corrispondente al finanziamento agevolato (pari alla differenza tra i valori, attualizzati alla data di concessione delle agevolazioni, delle rate calcolate al tasso di riferimento vigente alla medesima data e delle rate calcolate al tasso agevolato – v. punto 7.5 della circolare del MISE 6 agosto 2015) e comunque sempre nei limiti delle citate intensità massime di aiuto;

un’eventuale partecipazione di invitalia al capitale su richiesta dell’impresa.

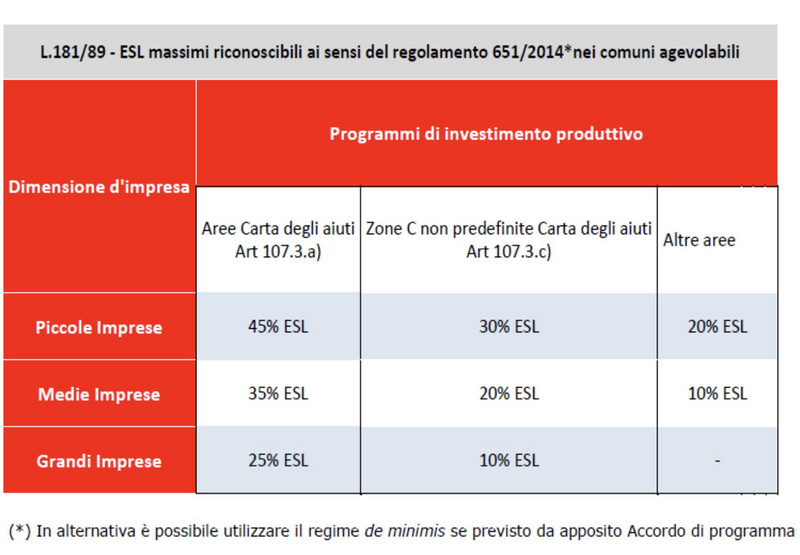

La somma del finanziamento agevolato, del contributo in conto impianti, dell’eventuale contributo diretto alla spesa e della eventuale partecipazione al capitale, non può comunque superare il 75% dell’investimento complessivo ammissibile. Le intensità massime di aiuto previste dal Regolamento GBER variano a seconda della dimensione aziendale e della tipologia di investimento.

Le intensità massime di aiuto, riportate nelle tabelle che seguono, sono espresse in equivalente sovvenzione lordo (ESL), che rappresenta il valore attualizzato dell’aiuto espresso come percentuale del valore attualizzato delle spese ammissibili. Per ”equivalente sovvenzione lordo” si intende l’importo dell'aiuto se fosse stato erogato al beneficiario sotto forma di sovvenzione, al lordo di qualsiasi imposta o altro onere.

In alternativa, nei casi in cui l’intervento è disciplinato da apposito accordo di programma, le agevolazioni di cui al decreto in esame, se previsto dall’accordo di programma, possono essere concesse, su specifica richiesta dell’impresa proponente, a titolo di “de minimis” secondo le disposizioni previste dal Regolamento de minimis.

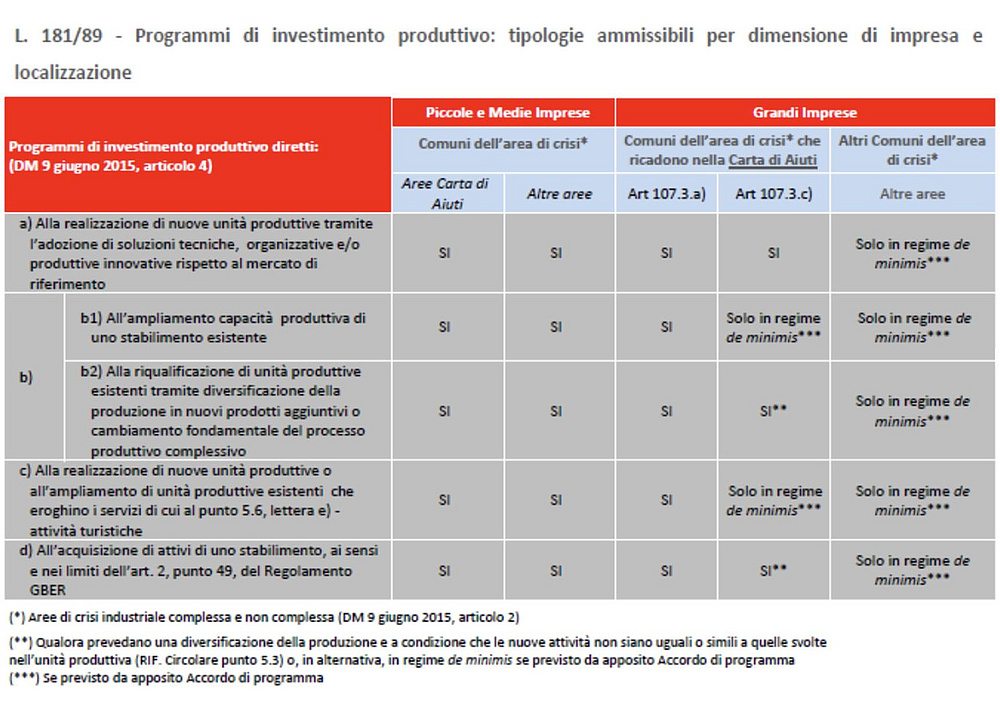

I programmi di investimento produttivo

Si tratta di quelli diretti:

alla realizzazione di nuove unità produttive che adottino soluzioni tecniche, organizzative e/o produttive innovative;

all’ampliamento e/o alla riqualificazione di stabilimenti esistenti attraverso la diversificazione della produzione con nuovi prodotti aggiuntivi o il cambiamento radicale del processo produttivo;

alla realizzazione di nuove unità produttive o l’ampliamento di quelle esistenti che forniscano servizi turistici;

all’acquisizione uno stabilimento o di alcune sue parti quali macchinari e attrezzature, ecc. (ai sensi dell’art. 2, punto 49 del Reg. GBER deve trattarsi dell'acquisizione di attivi appartenenti a uno stabilimento che sia stato chiuso o che sarebbe stato chiuso senza tale acquisizione e sia acquistato da un investitore che non ha relazioni con il venditore. Non rientra nella definizione la semplice acquisizione di quote di un'impresa).

L’accordo di programma ha previsto che la Grande Impresa – salva la realizzazione di progetti a determinate condizioni nei comuni i cui all’art. 107.3 c) della Carta degli Aiuti – possa chiedere, in riferimento a tutti i comuni dell’area di crisi, che i programmi di investimento produttivo siano agevolati, tramite il solo finanziamento agevolato, alle condizioni ed entro i limiti previsti dal Reg. “de minimis” fino a max 55% degli investimenti ammissibili. In tal caso, il finanziamento agevolato (F.A.) pari max al 55% della spesa ammissibile, non ha i vincoli oggettivi (tipologia del programma di investimento, ambito settoriale…) imposti dal Regolamento di esenzione 651/2014. La percentuale di copertura indicata è orientativa. Il valore definitivo dipende dai diversi fattori che influiscono nel calcolo del “de minimis” (planning temporale degli investimenti, valore del reference rate, rating riconosciuto all’impresa, valore degli investimenti, durata del finanziamento…….). In periodi di tassi bassi/decrescenti l’attrattività della misura è data dalla non rilevazione del F.A. in centrale rischi e dal livello delle garanzie inferiore rispetto a quello del credito ordinario.

L’intensità massima di aiuto per i programmi di investimento produttivo è così determinata:

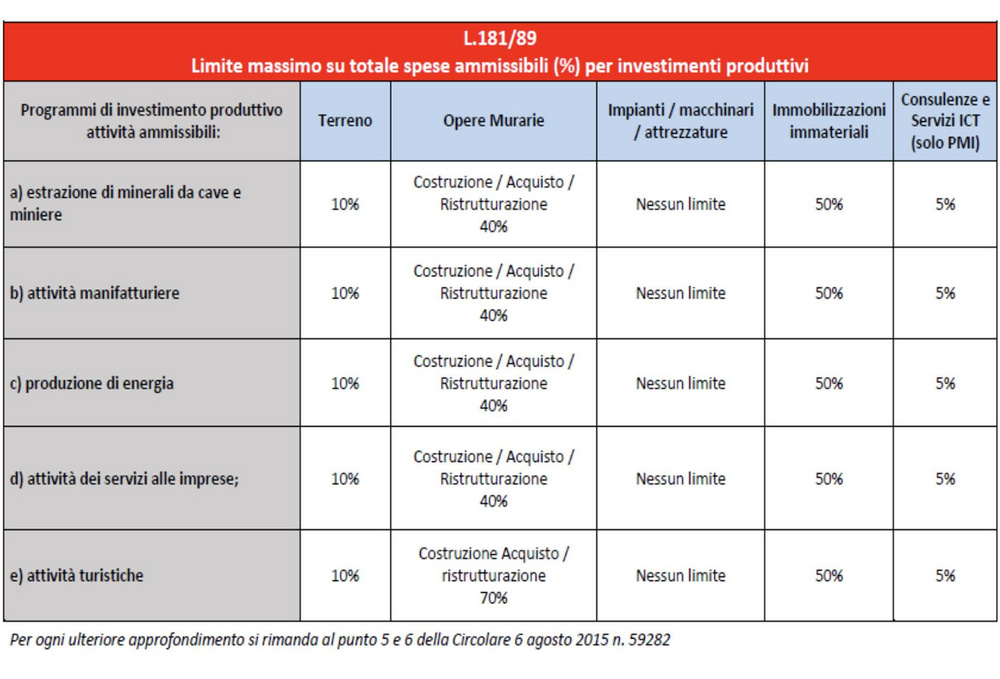

Nell’ambito di quanto sopra, sono ammesse le seguenti spese:

suolo aziendale e sue sistemazioni;

opere murarie e assimilate e infrastrutture specifiche aziendali;

macchinari, impianti ed attrezzature varie;

programmi informatici dedicati esclusivamente all’utilizzo dei beni di cui alla lettera c), commisurati alle esigenze produttive e gestionali dell’impresa;

immobilizzazioni immateriali (diritti di brevetto, licenze, knowhow o altre forme di proprietà intellettuale – art. 2, punto 30 del Reg. GBER).

Non sono ammissibili alle agevolazioni le spese riferite a investimenti di mera sostituzione di impianti, macchinari e attrezzature, le spese effettuate, in tutto o in parte, mediante il cosiddetto “contratto chiavi in mano”, le spese relative a commesse interne, le spese relative a macchinari, impianti e attrezzature usati, salvo quanto indicato in ordine all’acquisizione di uno stabilimento.

Le suddette spese, entro il limite massimo ESL sopra determinato, sono ammissibili ciascuna entro i limiti di seguito precisati. Non sono ammesse le spese relative ai beni acquisiti con il sistema della locazione finanziaria, del leasing e del lease-back.

Per le sole PMI sono ammissibili anche le spese relative a consulenze connesse al programma di investimento produttivo, ai sensi e nei limiti dell'art. 18 del Regolamento GBER, ivi incluse quelle inerenti ai servizi per le tecnologie dell’informazione e della comunicazione (TIC). Tali spese sono ammissibili nella misura massima del 5% dell'importo complessivo ammissibile del programma di investimento, fermo restando che la relativa intensità massima dell'aiuto è pari al 50% in equivalente sovvenzione lordo (ESL).

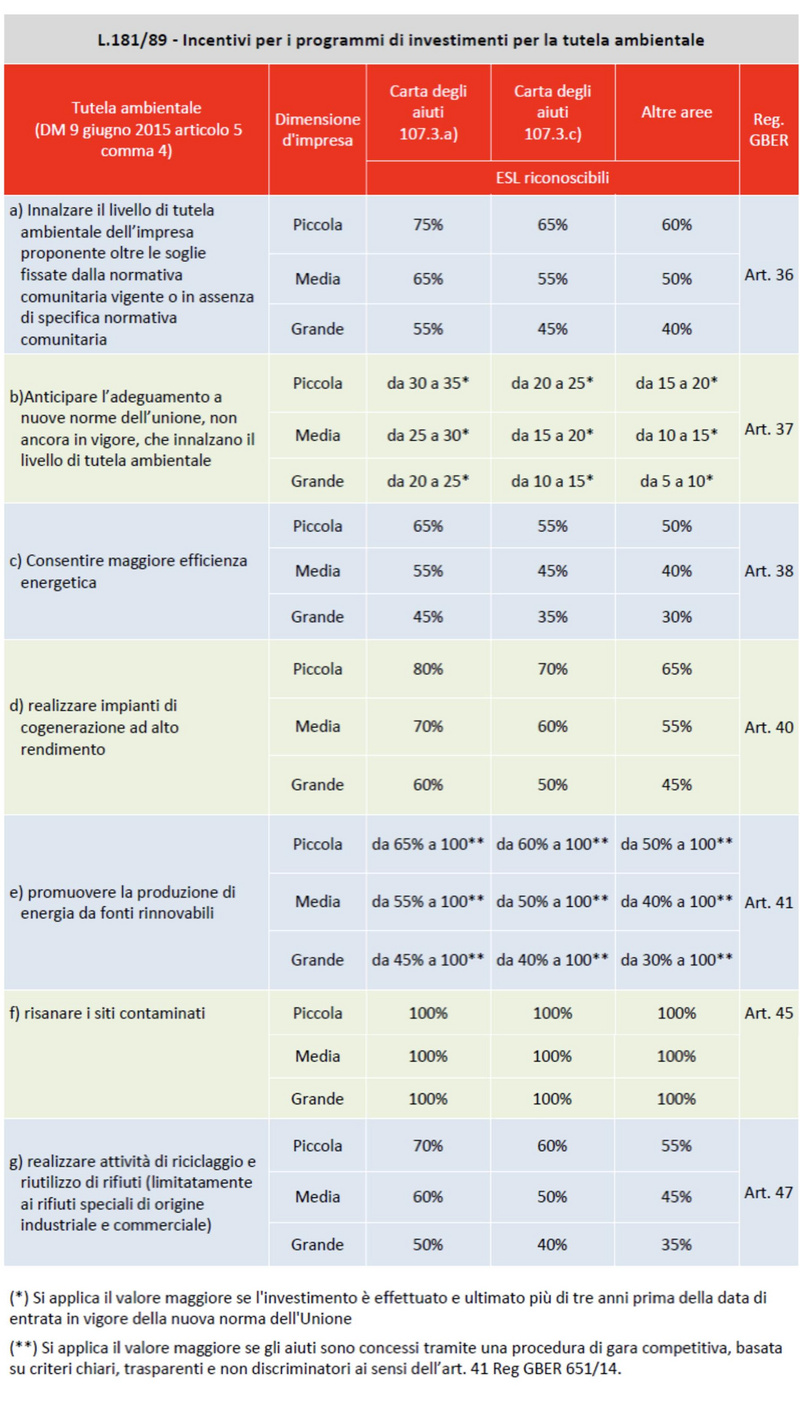

I programmi di investimento per la tutela ambientale

Per “tutela ambientale” deve intendersi il complesso di azioni dirette a rimediare o a prevenire danni all'ambiente o alle risorse naturali causati dalle attività dell’impresa che riceve i finanziamenti. Sono considerate di tutela ambientale anche tutte quelle azioni che riducono il rischio di un tale danno o promuovono misure di risparmio energetico, l'impiego di fonti di energia rinnovabile e un uso più razionale delle risorse naturali. I programmi di investimento per la tutela ambientale, agevolati secondo le intensità massime d’aiuto di cui alla tabelle che segue, devono avere l’obiettivo di:

innalzare il livello di tutela ambientale che deriva dalle attività dell’impresa;

consentire l’adeguamento anticipato a nuove norme dell’Unione Europea che innalzano il livello di tutela ambientale;

ottenere una maggiore efficienza energetica;

favorire la cogenerazione ad alto rendimento;

promuovere la produzione di energia da fonti rinnovabili;

risanare i siti contaminati;

riciclare e riutilizzare i rifiuti prodotti da altre imprese.

Ciò significa che le Grandi Imprese, nel caso in cui presentino un progetti di tutela ambientale:

non ricadono nel reg. "de minimis", ma nel reg. di esenzione GBER (v. punto 5.4 della Circolare 6 agosto 2015, n. 59282);

possono beneficiare sia del finanziamento agevolato (50% dell'ammissibile) che del contributo in conto impianto (max 25% dell'ammissibile) nei limiti dell'ESL relativo riconoscibile (v. punti 7.1, 7.5 e 7.7 lettera d) della Circolare 6 agosto 2015, n. 59282).

I progetti per l’innovazione dell’organizzazione

I progetti per l’innovazione dell’organizzazione sono ammissibili unicamente se a completamento dei programmi di investimento produttivo e/o tutela ambientale e sono agevolabili per un ammontare non superiore al 20% del totale degli investimenti ammissibili. Per innovazione dell’organizzazione, deve intendersi l'applicazione di nuovi metodi organizzativi nelle pratiche commerciali, nell'organizzazione del luogo di lavoro o nelle relazioni esterne di un'impresa, esclusi i cambiamenti che si basano su metodi organizzativi già utilizzati nell'impresa, i cambiamenti nella strategia di gestione, le fusioni e le acquisizioni, la cessazione dell'utilizzo di un processo, la mera sostituzione o estensione dei beni strumentali, i cambiamenti derivanti unicamente da variazioni del prezzo dei fattori, la produzione personalizzata, l'adattamento ai mercati locali, le periodiche modifiche stagionali e altri cambiamenti ciclici nonché il commercio di prodotti nuovi o sensibilmente migliorati.

In relazione ai progetti per l’innovazione dell’organizzazione, sono ammissibili alle agevolazioni di cui al presente decreto le spese e i costi relativi a:

a) personale dipendente limitatamente a tecnici, ricercatori e altro personale ausiliario, nella misura in cui sono impiegati nelle attività del progetto;

b) strumenti e attrezzature di nuova fabbricazione, nella misura e per il periodo in cui sono utilizzati per il progetto;

c) ricerca contrattuale, quali conoscenze e brevetti, nonché servizi di consulenza e altri servizi utilizzati esclusivamente per l’attività del progetto;

d) materiali utilizzati per lo svolgimento del progetto.

Per le imprese di grandi dimensioni, i progetti per l’innovazione dell’organizzazione sono ammissibili solo se realizzati attraverso una collaborazione effettiva con PMI e se le PMI coinvolte sostengono almeno il 30% del totale dei costi ammissibili del progetto.

Istruttoria e valutazione domande

La valutazione comprende:

la verifica della sussistenza dei requisiti per l’accesso alle agevolazioni;

la definizione della graduatoria di ammissione alla fase di valutazione istruttoria;

l’esame di merito (cd. attività istruttoria) del programma di investimento basato sui criteri di valutazione di cui all’allegato n. 3 della Circolare 6 agosto 2015, n. 59282.

Nella graduatoria di ammissione alla fase istruttoria, viene assegnato un punteggio premiale per i progetti che prevedano un incremento del numero degli addetti ed è prevista una maggiorazione del 30% del punteggio conseguito ai programmi di investimento relativi agli ambiti produttivi prioritari (Codici Ateco 2007).

Nel caso, l’incremento occupazionale proposto si deve concludere, entro il dodicesimo mese successivo alla data di ultimazione del programma di investimento. Nel caso di decremento dell’obiettivo occupazionale nei limiti del 50% di quanto previsto, le agevolazioni sono proporzionalmente revocate. Per decrementi superiori al 50% la revoca è totale. L’azienda deve procedere, nell’ambito del rispettivo fabbisogno di addetti, e previa verifica della sussistenza dei requisiti professionali, prioritariamente all’assunzione del personale appartenente al bacino di riferimento sopra indicato (allegato n. 3 all’Avviso pubblico).

Erogazione delle agevolazioni

Avviene a seguito della presentazione di Stati Avanzamento Lavori (SAL) anche non quietanzati. In dettaglio:

max 5 SAL ciascuno di importo non inferiore al 15% della spesa ammissibile

spese non quietanzate per ogni SAL max 25% della spesa ammissibile

obbligo alla quietanza delle spese relative al SAL precedente, tranne per il primo

ultimo SAL, spese quietanzate da presentare entro 3 mesi dalla ultimazione del programma di investimento (la data di ultimazione del programma coincide con la data relativa all’ultimo titolo di spesa)

pagamenti effettuati tutti tramite un c/c dedicato sul quale verranno accreditate le agevolazioni

Anticipazione

Max 25% delle agevolazioni previo rilascio di fideiussione bancaria e assicurativa.

Alle singole erogazioni del contributo in conto impianti e dell’eventuale contributo diretto alla spesa viene operata una ritenuta pari al 10% della quota di contributo maturata (da svincolare al collaudo finale).

Limitatamente alle iniziative imprenditoriali che prevedono un programma occupazionale finalizzato ad incrementare il numero degli addetti, viene operata una ritenuta aggiuntiva sino a concorrenza del 3% della spesa ammissibile.

Tale ritenuta viene erogata al verificarsi delle seguenti condizioni (Nel caso di progetto proposto da GI in regime «de minimis» la ritenuta viene operata sulle singole erogazioni del finanziamento agevolato):

accertamento del regolare completamento del programma degli investimenti e integrale conseguimento dell’obiettivo occupazionale;

assunzione di personale del bacino di riferimento indicato nell’Allegato n. 3 dell’Avviso in percentuale non inferiore al 25% dell’incremento occupazionale previsto.